好意思联储需要降些许次息,些许算够?

发布日期:2024-12-17 10:14 点击次数:180中金公司研报指出,在阛阓的期待中,好意思联储以降息50bp的“特别规”阵势开启了新一轮降息周期,崇拜扫尾了2022岁首以来的紧缩周期。“特别规”降息的克己是赶紧反应以搪塞“潜在但还未表现”的增长压力,但坏处是容易让阛阓记念“作念实”了衰败担忧,毕竟“特别规”降息一般都是搪塞特别期间的特别之举,如2001年互联网泡沫、2007年金融危急,2020年疫情。好在好意思联储主席鲍威尔通过强调莫得衰败迹象,不成线性外推降息旅途,当然利率高于历史水平,点阵图远端旅途比阛阓预期得更为精炼等“多管皆下”的阵势,营造出一种“进步于阛阓”、随时不错作念更多,但又不是因为衰败压力而被动心焦作念得更多的形象。

阛阓也并未将降息50bp视为衰败压力大幅走高后的“不得一忽儿为之”,财富表现呈现“宽松富足但增长不差”的组合,体现为风险财富尤其是成长作风领涨。正因如斯,接下来几个经济数据尤为要道,将平直决定年内余下两次会议的降息旅途,以及衰败往返(好意思债、黄金)、宽松往返(股债双牛,成长股进步)和竖立往返(后周期进步,如地产和工业金属)天平之间的歪斜。

9月降息50bp后,好意思联储“点阵图”炫耀年内有50bp,整轮周期到2026年有200bp的降息空间,与CME期货展望年内有75bp、2025年9月降200bp的预期存在显着不合,后者更为激进。那么,好意思联储需要降些许次息,些许算够?利率的至极又在那处?恢复这一问题,实质上是恢复货币计谋何时走出“摆布”区间,何时对增长启动起到提振成果?

货币计谋何时走出“摆布”区间?住户端已参加宽松情状,企业端和举座经济的紧缩程度也快速收窄

怎样意象货币计谋是否具有“摆布性”(restrictive),并非原封不动的不雅察其统统水平,而是对比经济的投资答复率,即与经济各设施能承受的利率水平作对比。本轮降息可能比预感和通俗历史警戒更快产生成果,与此前为何加息很久后才对通胀产生扼制成果的逻辑相似,可能都是经济的投资答复率如故显着抬升(也即鲍威尔提到的“中性利率”显贵高于疫情前水平)。本年一季度,好意思国私东说念主部门信用之是以或者在尚未降息下就不测膨大,一方面恰是因为货币计谋距离投资答复率的鸿沟不远,很快就不错裁汰到宽松区间;另一方面亦然因为各设施融资资本是以10年好意思债利率为基准,受降息预期带动而提前下行,无需比及现实降息。

从这个角度起程,进程近期降息预期的充分酝酿和好意思债利率的快速下行后,咱们注释到货币计谋对住户端的“摆布性”已基本撤销,对企业端和举座经济的约束也赶紧收窄。具体来看,

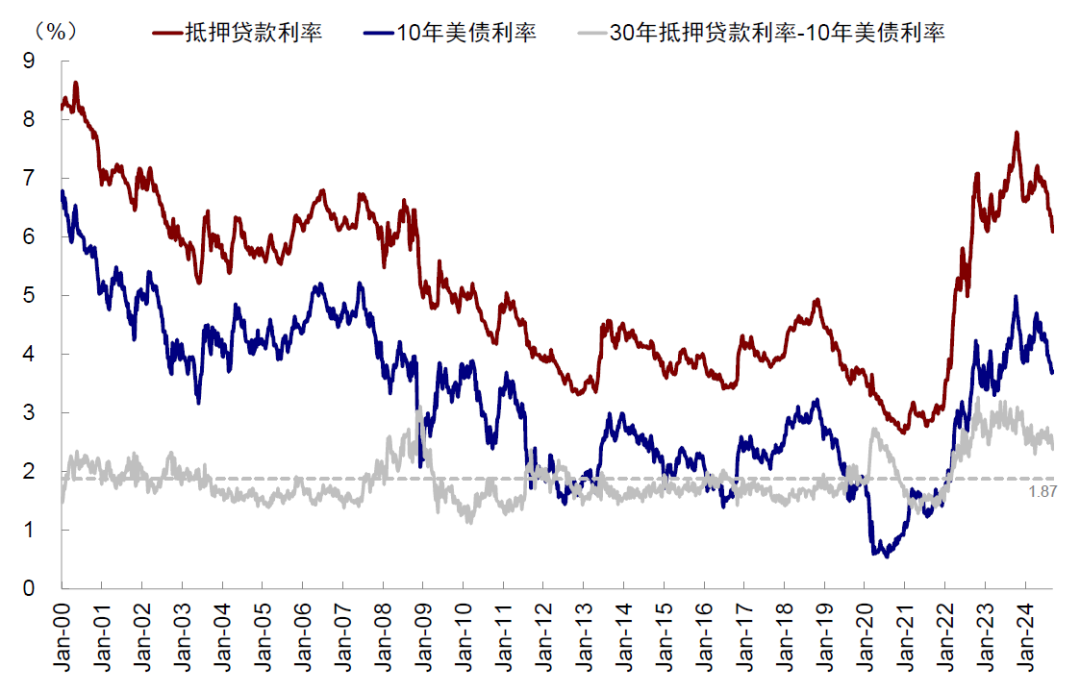

► 住户部门,降息预期和衰败担忧带动融资资本大幅回落,如故转为宽松。住户信贷结构中,住房典质贷款占75%,因此咱们以房贷典质贷款利率和房钱答复率看成住户部门融资资本和投资答复率的意象目标。30年期典质贷款利率与10年好意思债利率走势基本一致,降息预期升温开导30年期典质贷款利率赶紧回落,咫尺如故降至6.1%(截止9月19日),大幅低于6.8%傍边的房钱答复率。同期,三季度银行住宅贷款圭臬也如故转为减轻(收紧-减轻的银行占比为-1.9%)。

图表1:7月降至6.85%与房钱答复率打平,9月进一步降至6.1%,显贵低于6.8%傍边的房钱答复率

贵寓起原:Haver,中金公司有计划部

贵寓起原:Haver,中金公司有计划部

图表2:三季度银行住宅贷款圭臬也如故转为减轻(收紧-减轻的银行占比为-1.9%)

贵寓起原:Haver,中金公司有计划部

贵寓起原:Haver,中金公司有计划部

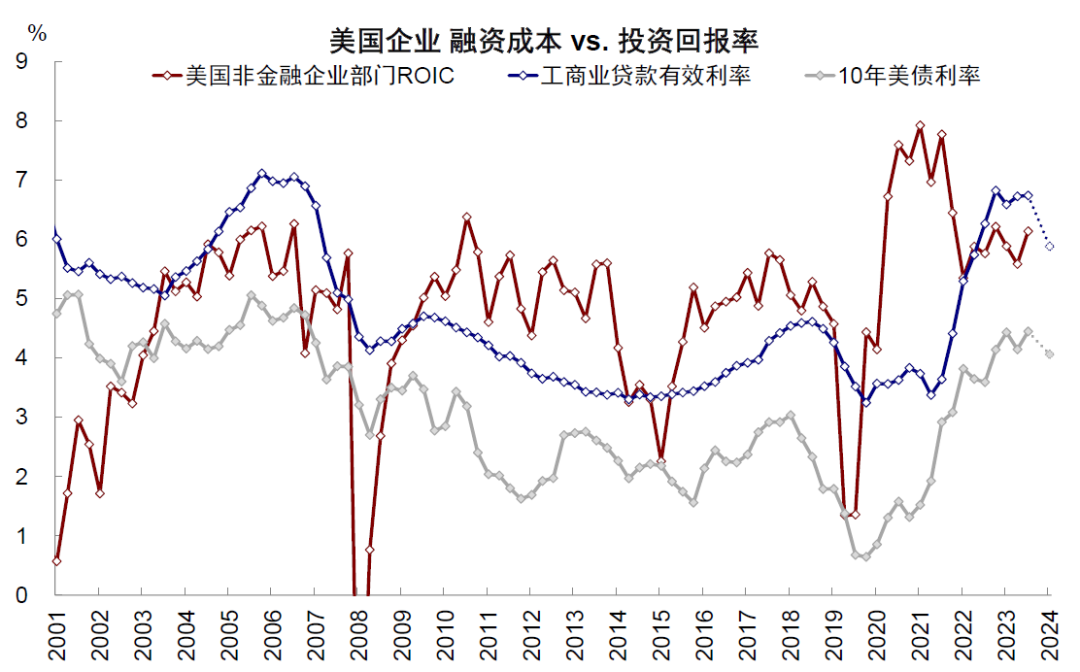

► 企业部门,融资资本回落且投资答复率回升,大企业如故莫得摆布性,中小企业摆布程度也由330bp收窄至250bp。企业部门的融资渠说念兼具盘曲融资(工生意贷款占比14%)和平直融资(企业债占比40%),大企业更倾向于发债,而小企业更依赖于银行信贷。融资资本方面,高收益级和投资级信用利差自2023年四季度高点永诀回落至3.24ppt和1.25ppt,处于30%和15%的历史分位数。再加上基准利率的大幅下行,使得平直融资资本快速回落,高收益级收益率回落260bp(9.6% vs. 7%),投资级债券收益率回落163bp(6.6% vs. 5%)。盘曲融资的工生意贷款收紧圭臬也大幅回落,中小企业新增融资资本也从9%回落至8.6%。对比之下,投资答复率却有所上升。标普500指数ROIC自本轮加息以来历久高于信用利差,现时仍温和进取,与信用利差的差值进一步扩大,反应大企业融资并未受到扼制。非金融企业部门ROIC时隔两个季度出现竖立,二季度由5.6%回升至6.1%,与中小企业新增融资资本的差值由一季度的330bp缩窄至250bp。

图表3:高收益级和投资级信用利差永诀回落至30%和15%的历史低位

贵寓起原:Bloomberg,中金公司有计划部

贵寓起原:Bloomberg,中金公司有计划部

图表4:举座企业部门层面,非金融企业部门ROIC时隔两个季度出现竖立,二季度由5.6%回升至6.1%

贵寓起原:好意思联储,FDIC,堪萨斯联储,中金公司有计划部

贵寓起原:好意思联储,FDIC,堪萨斯联储,中金公司有计划部

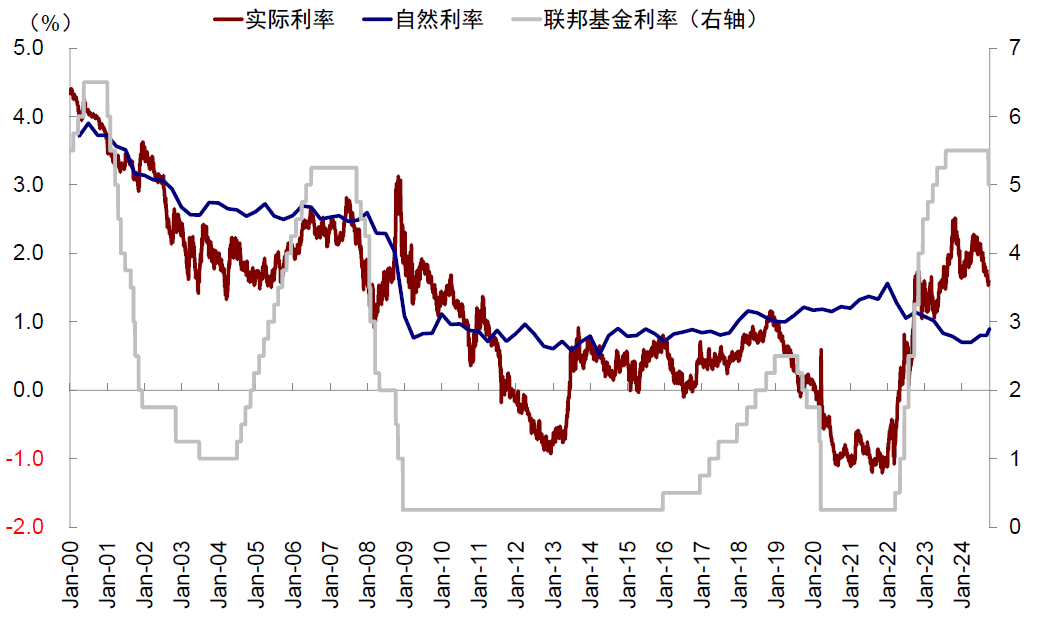

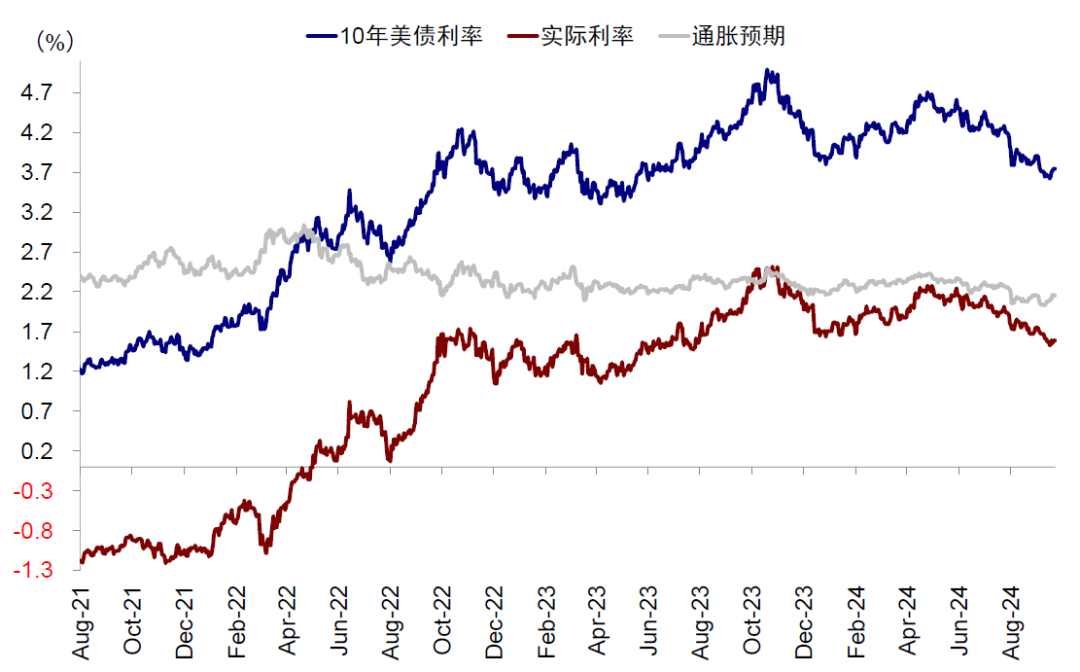

► 举座经济,现实利率与当然利率差距缩窄至70bp以下。关于举座经济而言,不错用现实利率和当然利率(通胀与产出缺口均衡时的现实利率水平)的差距看成货币计谋对经济的扼制和促程度度。融资资本方面,4月高点以来,降息预期和对增长的担忧带动现实利率从2.3%合手续回落至1.6%。反应投资答复率的当然利率也启动普及,当然利率在不同模子下的估值不同,一个相对高频且粗浅的估算措施是使用好意思联储点阵图的历久利率减去2%的PCE方向值,这一目标自二季度以来也启动普及至0.9%(3月、6月和9月的历久利率永诀为2.7%、2.8%和2.9%)。二者之差由一季度的117bp缩窄至70bp,反应举座经济层面受到的扼制程度有所减轻。若是用纽约联储和和里士满联储测算的水平,这一差距可能更窄。

图表5:现实利率和当然利率的差由一季度的117bp缩小至70bp

贵寓起原:Bloomberg,中金公司有计划部

贵寓起原:Bloomberg,中金公司有计划部

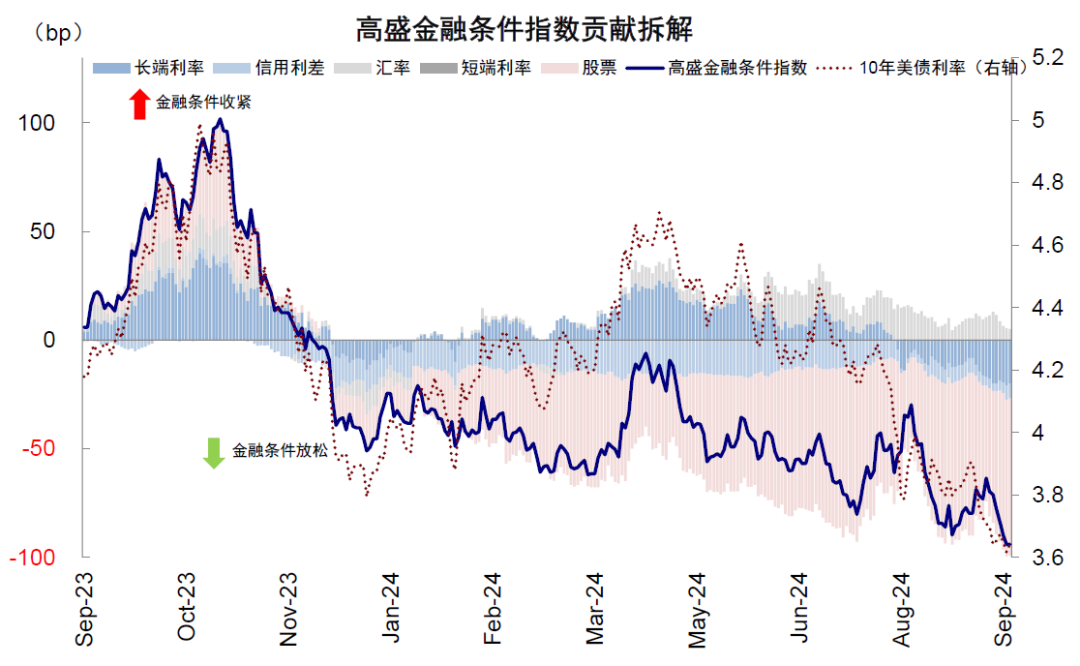

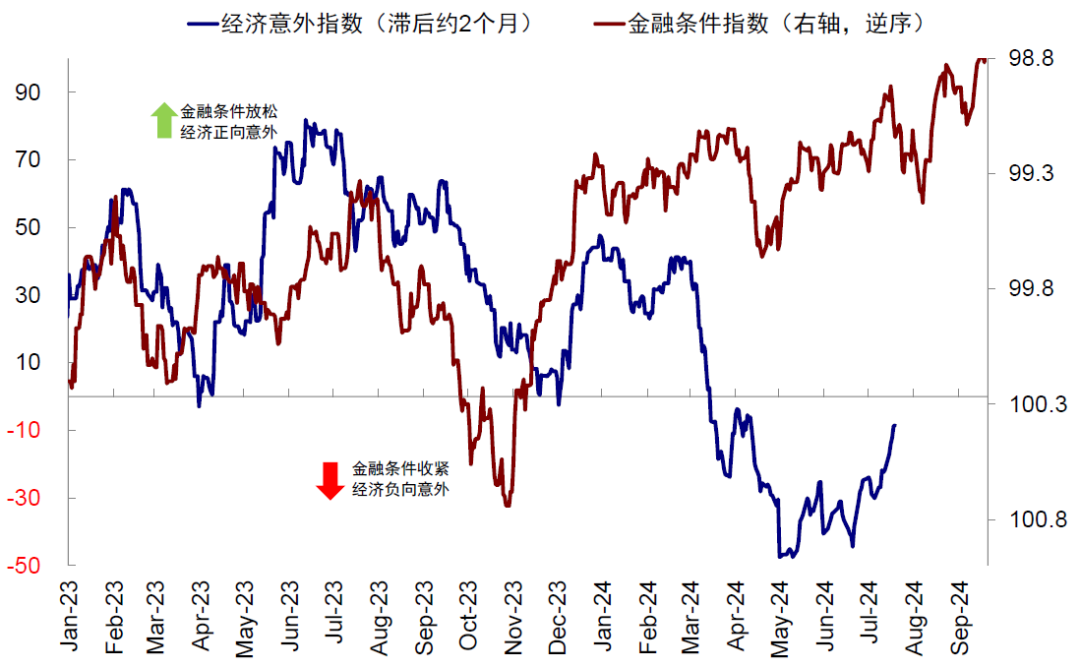

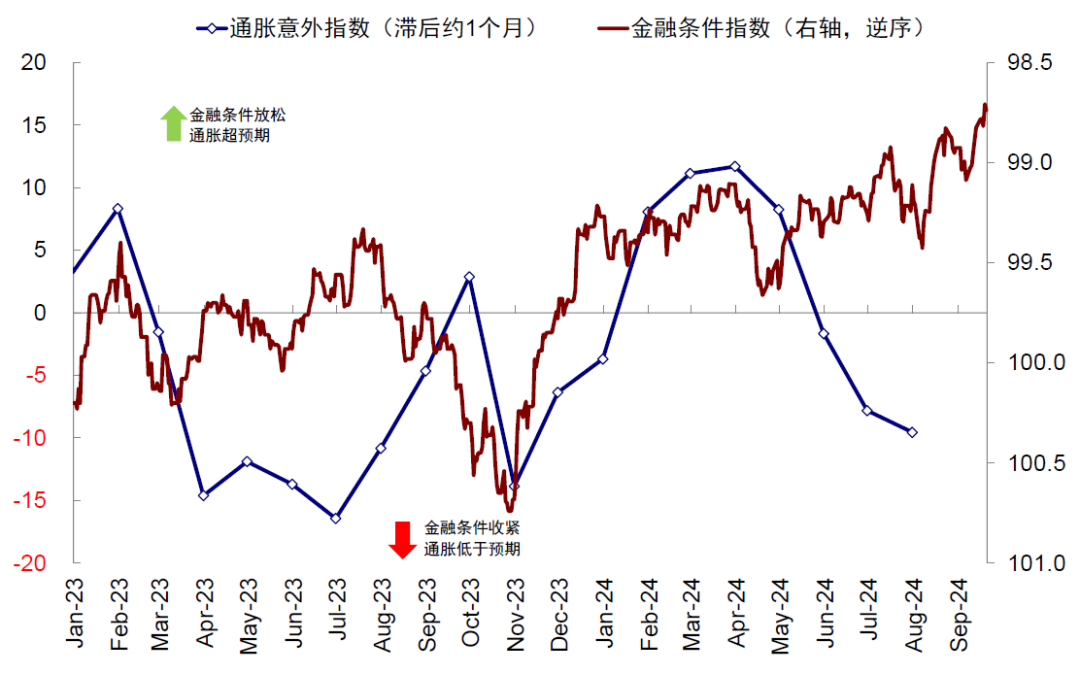

此外,金融要求也降至2022年加息以来最宽松的本事。涵盖领域更广的金融要求也不错看成补充目标来援助判断,由长端利率、短端利率、信用利差、好意思股以及好意思元中分项构成。由于好意思股短期波动幅度较大,关于金融要求短期变化的影响也更为显着,这亦然好意思股本年以来带动金融要求合手续宽松的主要原因。金融要求看成高频目标,进步于经济不测指数2~3个月,近期经济不测指数的回升等于7月金融要求减轻的拒绝;进步于通胀不测指数1个月,8月金融要求的收紧体咫尺近期通胀不测指数走弱上。

图表6:本年以来金融要求合手续宽松的主要孝敬来自好意思股的高潮

贵寓起原:Bloomberg,中金公司有计划部

贵寓起原:Bloomberg,中金公司有计划部

图表7:近期增长不测指数的回升和通胀不测指数的走弱,永诀是7月金融要求的减轻和8月的收紧的拒绝

贵寓起原:Bloomberg,中金公司有计划部

贵寓起原:Bloomberg,中金公司有计划部

降息和利率的至极在那处?3.5%长债利率已不错提振需求,进一步下落即可更多激活存量地产阛阓

咱们在上文中议论到的举座经济和宏不雅分部门咫尺出现的宽松成果,均是以“新增”融资资本和投资答复率作对比,来判断是否如故出现了边缘改善。但若是融资资本进一步回落到“存量”水平的下方,那么各部门付息压力会获取显着改善,进而刺激需求的改善。咱们在这里假定其他要求不变,仅依靠融资资本的回落来反推好意思债利率的水平。

► 住户部门:3.2%则不错进一步激励存量需求。如上文分析,咫尺3.7%的好意思债利率如故带动30年期典质贷款利率回落到房钱答复率下方,刺激边缘需求改善,但更多是诱导初次购房者。只是依靠投资答复率和融资资本打平无法根人道地惩处成屋的供给不及,此前锁定在较低利率水平的成屋屋主出售意愿有限,导致库存处于低位,房价居高不下,进而扼制了住户的购房才能。若新增典质贷款利率低于存量按揭,那么不错进一步的激励住户购房需求。

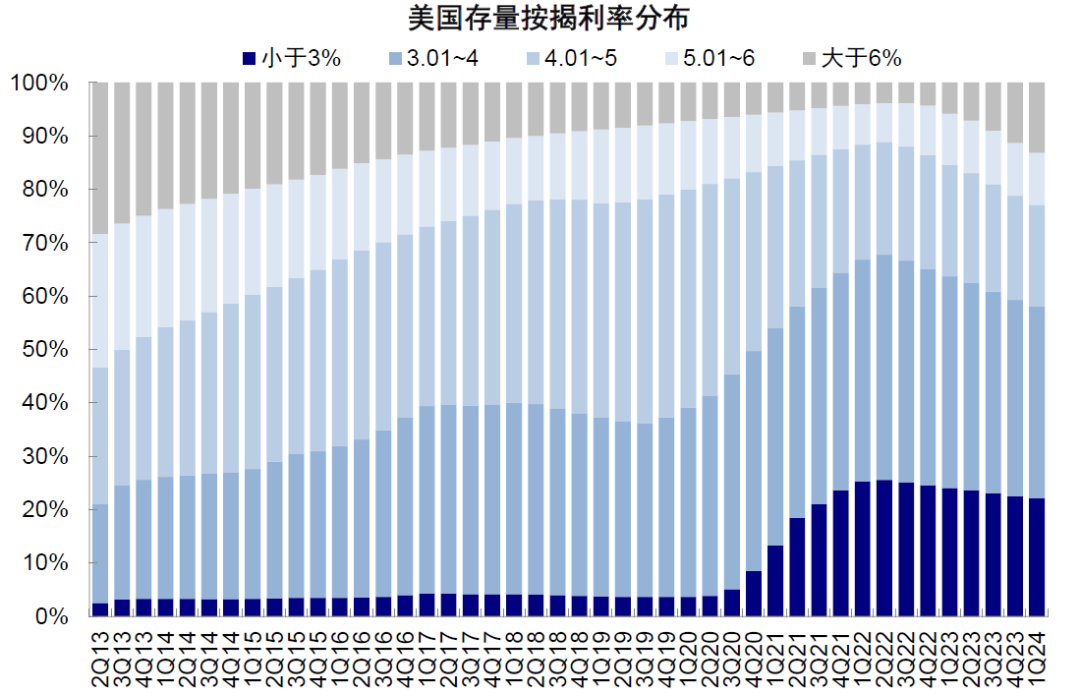

通过拆解存量房贷结构发现,仅有13%的房贷利率在6%以上,因此现时6.1%的融资资本并不完全具备诱导力,无法灵验改善供需不匹配的近况。更况兼疫情后购房需求的透支导致住户搬家意愿不彊,保管原利率不变的情况下有置换倾向的东说念主也只消25%[1]。若典质贷款利率回落到5%,则潜在挂牌屋主的最大占比不错达到22%,或一定程度不错加多供给。30年期典质贷款利率和10年好意思债利率并不是一比一变化,二者的利差均值在疫情后由于利差倒挂、好意思联储缩表MBS等原因走阔,假定回到180bp的均值水平[2],对应10年好意思债利率3.2%傍边。

图表8:仅有13%的房贷利率在6%以上,因此现时6.1%的融资资本无法灵验改善供需不匹配的近况

贵寓起原:NMDB,中金公司有计划部

贵寓起原:NMDB,中金公司有计划部

图表9:若典质贷款利率回落到5%,对应10年好意思债利率在3.2%傍边

贵寓起原:Bloomberg,中金公司有计划部

贵寓起原:Bloomberg,中金公司有计划部

► 企业部门:现时利率水平如故不错改善存量付息压力。盘曲融资的工生意贷款存量利率走漏时候相对滞后,三季度好意思债利率回落和好意思联储降息带来的变化尚未公布。咫尺二季度存量水平合手平于一季度6.7%,ROIC由一季度的5.6%普及至6.1%,带动两者差距由1.1ppt收窄至0.6ppt。因工生意贷款利率与10年好意思债利率高度洽商,咱们测算现时3.6~3.7%的好意思债利率基本对应5.3~5.5%的工生意贷款灵验利率,在增长竖立因循ROIC的前提下(二季度6.1%),举座企业端存量融资资本在三季度或如故回落到投资答复率的下方。

图表10:咱们测算现时3.6~3.7%的好意思债利率基本对应5.3~5.5%的工生意贷款灵验利率

贵寓起原:NMDB,中金公司有计划部

贵寓起原:NMDB,中金公司有计划部

► 举座经济:3.5%~3.6%可基本抹平现实利率与当然利率差值。如上文所述,当然利率不同模子的测算拒毫不同,LW模子预测值1.22%,HLW模子预测值为0.74%,里士满联储预测值为2.6%,好意思联储0.9%,平均值约为1.4%。咫尺现实利率与当然利率仍存在10bp~20bp的差距,若是这一差距被抹平,假定通胀预期保管不变,现实利率或降至1.4%~1.5%,对应10年好意思债利率3.5%~3.6%傍边。

图表11:现实利率回落至1.4%~1.5%,对应10年期好意思债利率回落到3.5%~3.6%傍边

贵寓起原:Bloomberg,中金公司有计划部

贵寓起原:Bloomberg,中金公司有计划部

对财富有何启示?宽松往返而非衰败往返,分母财富向分子财富慢慢切换;短债、地产链和工业金属可慢慢良善

基于90年代以来的降息周期财富警戒,一般司法炫耀降息前分母财富表现较好(如好意思债、黄金、罗素2000和港股生物科技为代表的小盘成长股等),待降息后宽松成果慢慢表现,分子财富启动跑赢(如铜、好意思股和周期板块等)。但每轮周期有各别,宏不雅环境的不同会导致财富走势和往返逻辑的不同,举例2019年降息周期中,第一次降息后,好意思债利率慢慢见底,黄金慢慢见顶,铜和好意思股慢慢见底反弹,便终明晰切换。因此在更倾向于2019年是基准情形的布景下,提出投资者在现时阶段“反着念念、反着作念”。

咫尺来看,50bp起步的特别规降息,短期依然会使得阛阓记念改日的增长是否会濒临更大压力,因此改日几个经济数据就至关紧要,将决定衰败往返(好意思债、黄金)、宽松往返(股债双牛,成长股进步)和竖立往返(后周期进步,如地产和工业金属)天平之间的歪斜。若是数据不大幅恶化,甚而如咱们预期的那样,在一些利率敏锐端,如地产等还能有所改善,那么就会给阛阓传递一个“降息程度够且经济不差”的组合,达到新的均衡,后续阛阓干线或转向降息后的竖立往返。

因此在现时环境,好意思债和黄金还无法证伪这一预期下,仍可能有一定合手有契机但短期空间有限。若是后续数据确认经济压力不大,那么这些财富应该应时退出;比拟之下,更为笃定的是直摄取益于好意思联储降息的短债、慢慢竖立的地产链(甚而拉动中国洽商出口链)以及铜也慢慢良善,但咫尺仍有些偏左侧,需要恭候后续几个数据考据。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建