奶茶加盟商不够用了吗?

发布日期:2025-02-19 10:06 点击次数:100开首:斑马消耗

开奶茶店,如今已像是一座围城,里面的一些东谈主念念出来,还有城外的念念进去。

旧年世界新开逾越12万家奶茶店,与此同期,有逾14万家奶茶店关门,竞争何其暴躁。

近期,古茗、沪上大姨、蜜雪冰城等3家头部新茶饮品牌,接踵更新招股书,络续向港股发起冲击。无一例外,它们在络续开疆展土的同期,加盟店闭店数目均翻新高。

为了看护增长,它们异途同归聘任了重注低线城市,布局国外市集,试图寻找一派新蓝海。

当新茶饮们集体涌入新兴市集,蓝海将很快变成红海。

加盟“围城”

开一家奶茶店,曾是些许年青东谈主的梦念念。加盟一个品牌,一次性插足,每天在店里,风吹不到、雨淋不到,听着一声声“支付宝到账XX元”,念念念念皆是应承的生涯。

在世界奶茶门店已逾越40万+的今天,加盟开奶茶店照旧一门好交易吗?

据窄门餐眼数据,戒指2024年12月15日的近一年技巧,世界新开奶茶店12.77万家,通盘行业看起来仍是呼吁大进,而同期,净增门店-1.78万家。确认什么?在这一年中,有逾越14万家奶茶店聘任了关门。

红餐网的大数据愈加惊东谈主,从2023年11月至2024年11月,有高达19.7万家奶茶店闭店。

最近一段技巧,新茶饮品牌古茗、沪上大姨、蜜雪冰城接踵更新招股书,向港股发起冲击。手脚头部品牌,它们的门店界限仍合座保执增长,但仍无法开脱加盟商加快逃离的行业大势。

在中国新茶饮行业中,古茗的门店数目仅次于蜜雪冰城,排行第二,在中端品牌中排行第一。2023年末,古茗的门店数目就已达到9001家,按照畴昔几年的开店速率,“万店”应是顺手可取。然则,戒指2024年9月末,古茗的门店数目也仅有9778家,直到今天,也莫得开释出破万店的音书。

另一组数据是,最近几年,古茗的加盟商流失率执续增长,2021年-2023年,分辩为6.2%、6.7%、8.3%,2024年前9个月,倏得高潮至11.7%,期内闭店441家,创历史新高。

沪上大姨也不例外,2024年上半年,加盟商闭店531家,比2023年全年的370家还多出161家。

比拟竞争利弊的中端茶饮,简直独占低端市集的蜜雪冰城情况稍好。2023年及2024年前9个月,门店闭店率分辩为1.7%和1.6%,远低于行业平均水平。但2024年1-9月,不管是自行断绝运筹帷幄的加盟商(411家),照旧自行关闭门店(714家),十够数均创历史新高。

“奶茶第二股”茶百谈(02555.HK),情况大抵额外。2024年上半年,加盟店关闭245家,而上年同期为96家。

加盟商的开店意愿,是各茶饮品牌扩大界限、赢得利润的压根。是以,各品牌皆在通过不同的神色,评释自己与加盟商之间的“互惠互利”。

2024年上半年,茶百谈营收下滑,归母净利润大降59.9%,公司对此作念出的确认注解是,加大了对加盟商的战略相沿,以及向加盟商出售货色和斥地的优惠力度。

在招股书中,古茗将自己门店的盈利才气重心先容。公司泄漏,2023年,其加盟商的单店运筹帷幄利润达到37.6万元,运筹帷幄利润率达20.2%,高于主要同业低双位数的平均单店利润率。

沪上大姨则在意强调其加盟运转老本插足相对较低,平均约为27.5万元(不含门店房钱、转让费等),低于中端茶饮同业35万元的平均水平。这是因为,其前期加盟费相对较低,部分斥地加盟商可自行购买。与此同期,加盟商还不错聘任加盟费、斥地费等分期支付。

天然,退出新茶饮的加盟商正在加多,但在品牌的执续教会下,仍有一批批新东谈主埋头闯入。好一座“围城”。

争夺下千里市集

现如今,各大城市的中枢商圈、东谈主流密集的街区,无不是奶茶门店林立,多品牌毗邻开店,贴身肉搏的情况层见叠出。

新茶饮行业过程近几年的高速发展,各式新奇的茶叶、生果基本皆被发掘殆尽,通盘行业已完成了数次升级,各品牌的翻新已越来越难,出爆品的概率越来越低,产物同质化越来越严重。大城市的新茶饮容量几近实足,行业性的内卷执续爆发。

跳脱大城市竞争的红海,向低线城市膺惩,简直已成为了所有这个词茶饮品牌的共鸣。

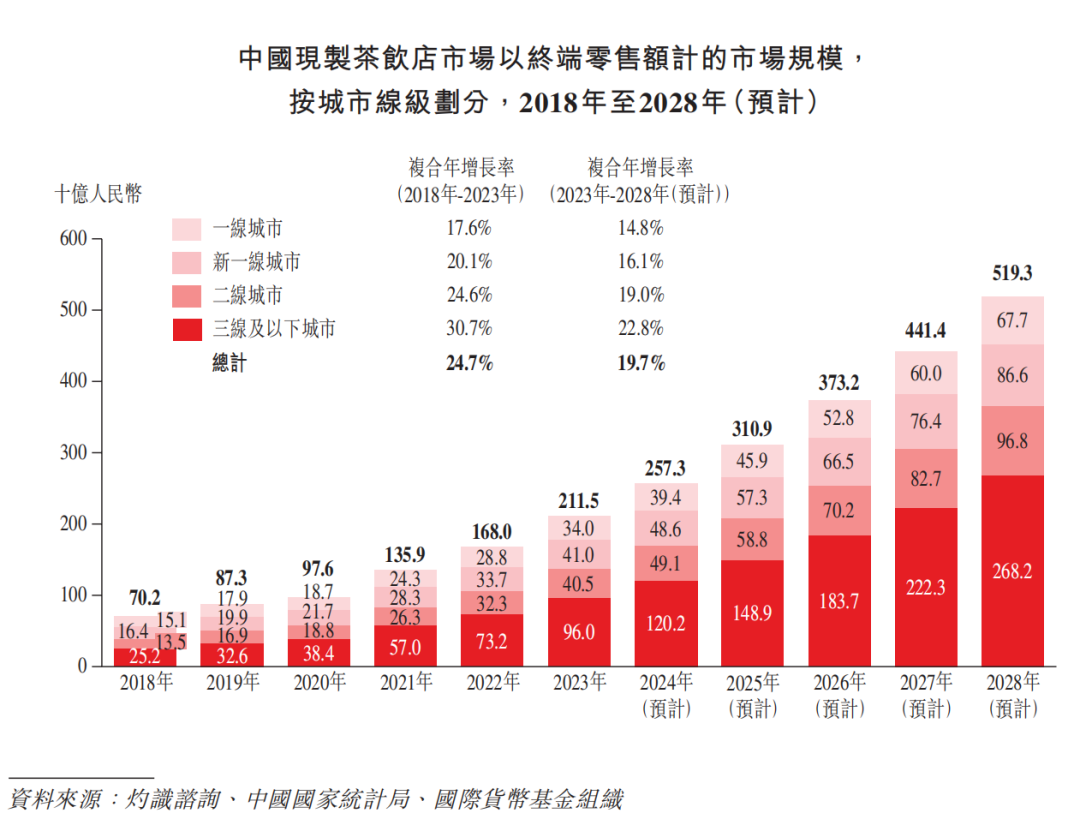

数据流露,2023年,一线城市每百万东谈主对应的现制茶饮门店数目为474家,而三线及以下城市为273家,在行业看来,低线城市市集将来领有更大的后劲可挖。

机构数据流露,三线及以下城市现制茶饮的GMV,由2018年的252亿元增至2023年的960亿元,复合年增长率达30.7%。机构瞻望,到2028年瞻望增至2682亿元,年复合增长率22.8%,远超新茶饮市集的合座增速。

已泄漏招股书的3家新茶饮公司,简直皆异途同归地,重心先容了我方在低线城市的布局。

古茗更强调门店布局的密度和深度,考究单一地区的界限效应,单一省份门店达到500家,才达到其里面设定的“关键界限”意见。

其浙江大本营的门店数目已达2000+,戒指2024年9月末,世界8个省份已毕了关键意见。公司8成以上的GMV,均来自这8个省份。

由此带来的另一个成果是,到现在为止,世界还有17个省份,古茗尚未涉足。

招股书中,古茗强调,自己78.8%的门店在二线及以下城市,在前五大中端茶饮品牌中占比最高,同期,38.3%的州里门店占比,远高于主要同业25%的水平。

比拟古茗,沪上大姨更追求品牌布局的广度。其门店北抵漠河、南至三亚,遮盖世界300多个城市,在中端茶饮品牌中,世界化进度最高。

在世界大举膨大的同期,沪上大姨同业看到了低线市集的后劲。2023年,推坐褥物订价2-12元的轻享版(后升级为“茶瀑布”),试图通过更低的价钱、更天竟然门店选址,助力品牌进一步真切县级市集。

茶瀑布会是将来沪上大姨膺惩低线城市的前卫,现在,更是通过“0加盟费”的战略,招引更多加盟商入局。

要论对低线城市的布局,谁也无法匹敌蜜雪冰城。其在中国内地超4万家门店中,57.2%位于三线及以下城市,在一线城市仅有4.8%。

跟着各品牌对低线城市的争夺,不错料念念,就在不久的将来,世界各地州里,将濒临新茶饮的苦战。

向国外去

国内新茶饮行业如斯拥堵,何不到国外去开店,开辟一派新蓝海?咱们能念念到的,品牌们早已入辖下手在干了。

2018年,是中国新茶饮出海元年。这一年,高端新茶饮品牌奈雪的茶(02150.HK)和喜茶,接踵在新加坡落子,蜜雪冰城则凭证我方的品牌定位,聘任了越南。

东南亚与中国地舆位置相对接近,简直是所有这个词新茶饮品牌出海的必争之地。

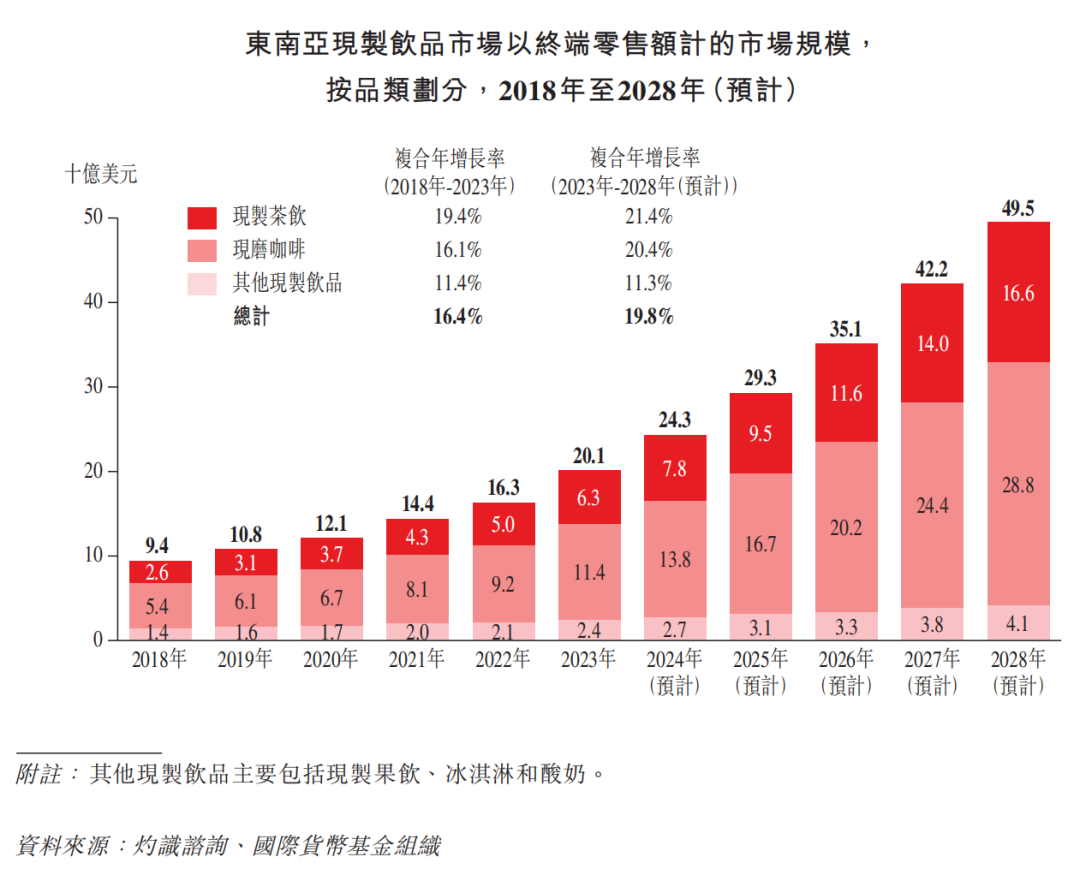

据机构预测,以终局零卖额计,东南亚现制饮品市集界限瞻望将以19.8%的复合年增长率,从2023年的201亿好意思元增至2028年的495亿好意思元,在行家主要市辘集增速最快。与中国比拟,当地现制饮品市集散播,连锁化率低,还有较大的空间。

过程这几年的布局,中国新茶饮品牌在国外渐成情状。

喜茶泄漏,现在已在新加坡、英国、加拿大、澳大利亚、马来西亚、好意思国等地,共开出超70家门店。

2020年在日本的两家门店无奈关闭后,奈雪悲哀重注东南亚市集。2023年,第三次冲刺国外市集,落子泰国曼谷;2024年底,出海的第四站聘任了马来西亚吉隆坡。

与广宽新茶饮同业的出海旅途不同,2023年,茶百谈将出海的第一站选在了韩国。试图避让东南亚市集的竞争,在韩国栽培先发上风。在韩国刚刚安身,茶百谈立马回身南下。戒指现在,在国外落地13店,其中韩国7家,泰国2家,澳大利亚2家,马来西亚2家。

还是开遍世界的沪上大姨,终于在2024老大出了出海的第一步,当年2月在马来西亚吉隆坡开出首家国外自营店。

在头部新茶饮品牌中,古茗还在“评估进入境外市集的契机”,尚未讲出我方的“出海故事”。毕竟,它在中国皆还有太多空缺区域,短期内,国外市集瞻望不会是重心。

现在,实在在国外造成一定例模效应的,只好蜜雪冰城。其在东南亚已开出4000多家店,2023年,不管是门店数目照旧年出杯量,“雪王”皆已是东南亚最大的现制茶饮品牌。

大浪淘沙,将来,新茶饮行业的竞争,只会越来越暴躁,将是对品牌内力的永久比拼。是以,近期几大头部品牌接踵更新招股书,加快向港股发起冲击,为恒久战争储备更多的“弹药”。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨赐